皆さん火災保険入ってますよね?

そうです!あのもしも火事になった時のために入っているあの保険料が10〜20万円もするあの火災保険です

うんうんと思って読んだ方!それ間違ってます!

築5〜10年経過している家ではほぼ確実に保険金が受け取れるんですけど約7割以上の方が知らずに申請しないまま約120万円もの保険金を受け取れてないんです。つまり保険料だけ支払って払い損してしまっている状態なんです。

え?どういうこと?私って損してたの?っていう方のために詳しく説明してしていきたいと思います

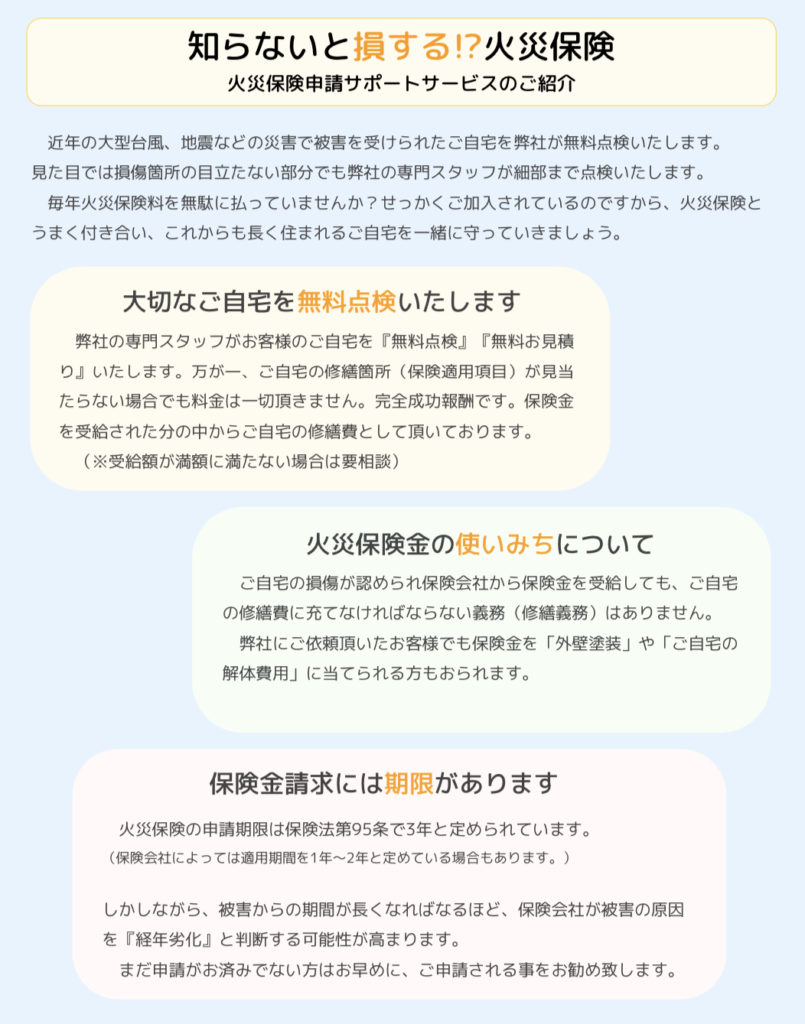

知らないと損する火災保険のしくみ

私の家は火事になってないよ

火災保険は火事以外でも保険金を申請できるんです

うちはどこも壊れてないわよ

見た目で壊れてない箇所でも屋根に登ってみたりすると8割以上の建物は破損しているんです

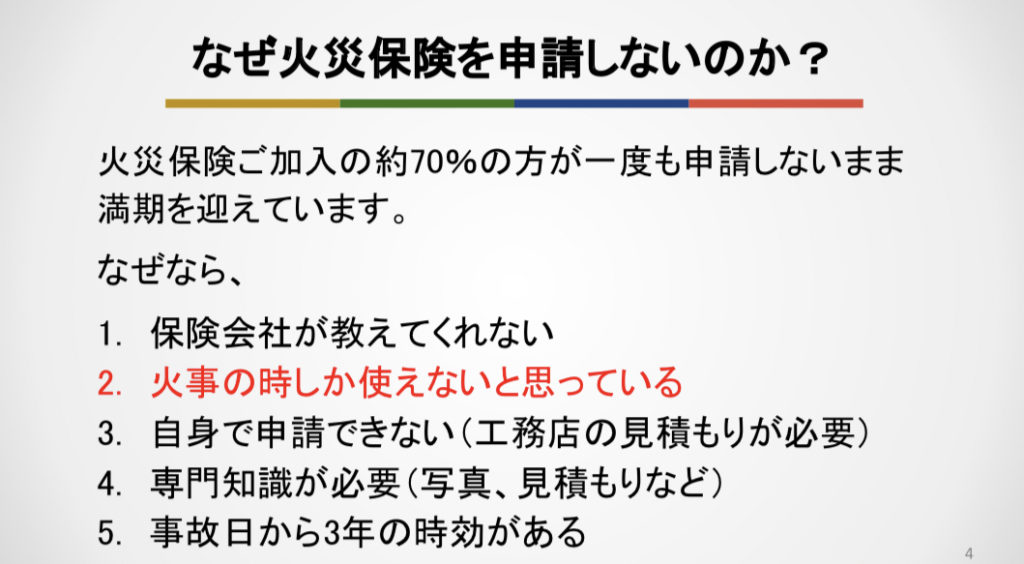

火事以外でも申請できることは知ってたけど保険会社に申請したら対象外だと言われたよ

そうなんです。知っている方でも屋根に登って点検したり、申請書を書いたりするのが大変で途中で諦めてしまったり、保険金申請ができるのは破損が出た日から3年以内という期間がありそれを過ぎると保険金が受け取れなくなってしまうのです。

一般の方がこの破損は3年以内のものだと証言するのは難しいため保険会社から対象外と言われて泣き寝入りしてしまうこともよくあるんです。

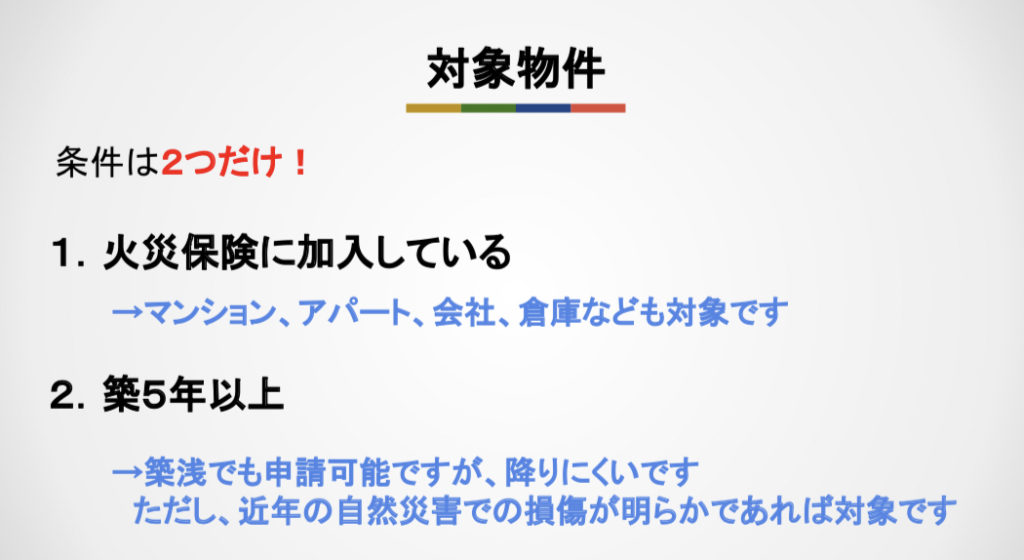

申請できる条件は?

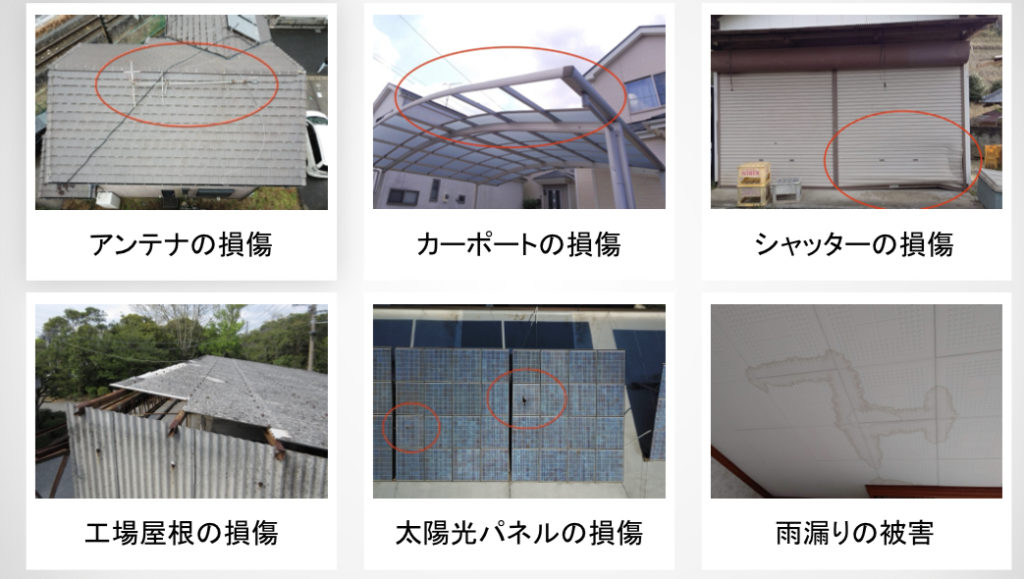

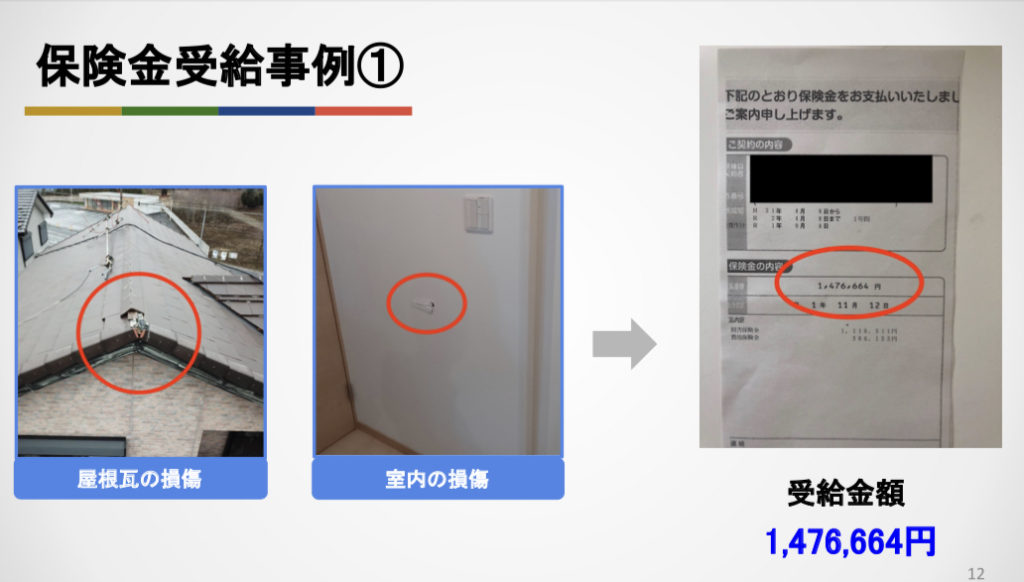

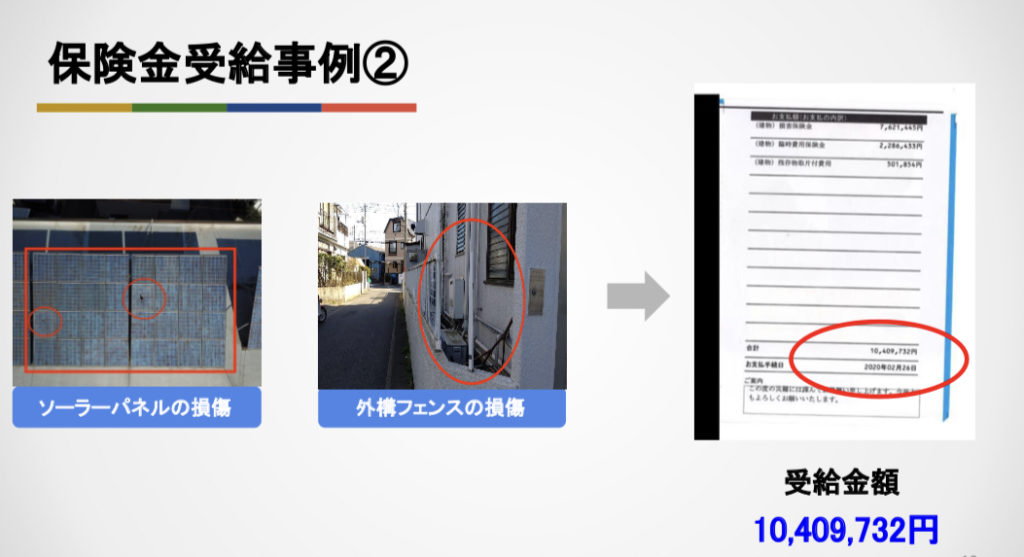

破損事例

これらは全部保険対象となります

どのくらいの破損でいくら保険金が降りるの?

屋根だけではなく壁のひび割れだけではなくフェンスや物置、カーポートも対象ですのでほとんどの方が受給対象です。

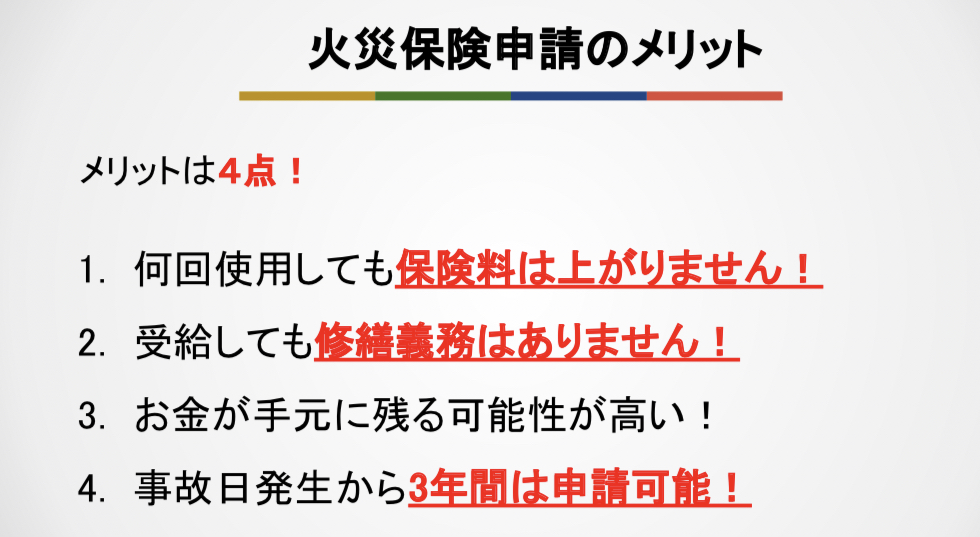

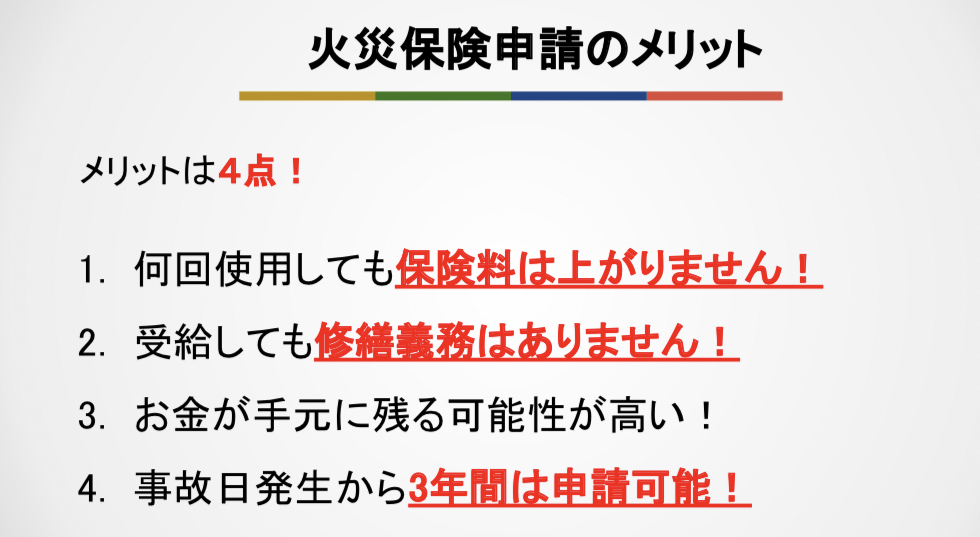

①火災保険は何度でも使えて保険料は上がりません

②保険金が降りても修理はしなくてもいいんです。その保険金の使い道は自由です

③保険金に税金はかかりません

④申請できるのは破損した日から3年以内なので早めの検査、申請が大切です

火災保険申請はテレビでも紹介されました

ここまで読んでいただいた方は申請しないとこのままでは100万円以上損してしまうと思っているはずです

でも専門知識もないしどうしたらいいの?

そんな悩みを解決します!

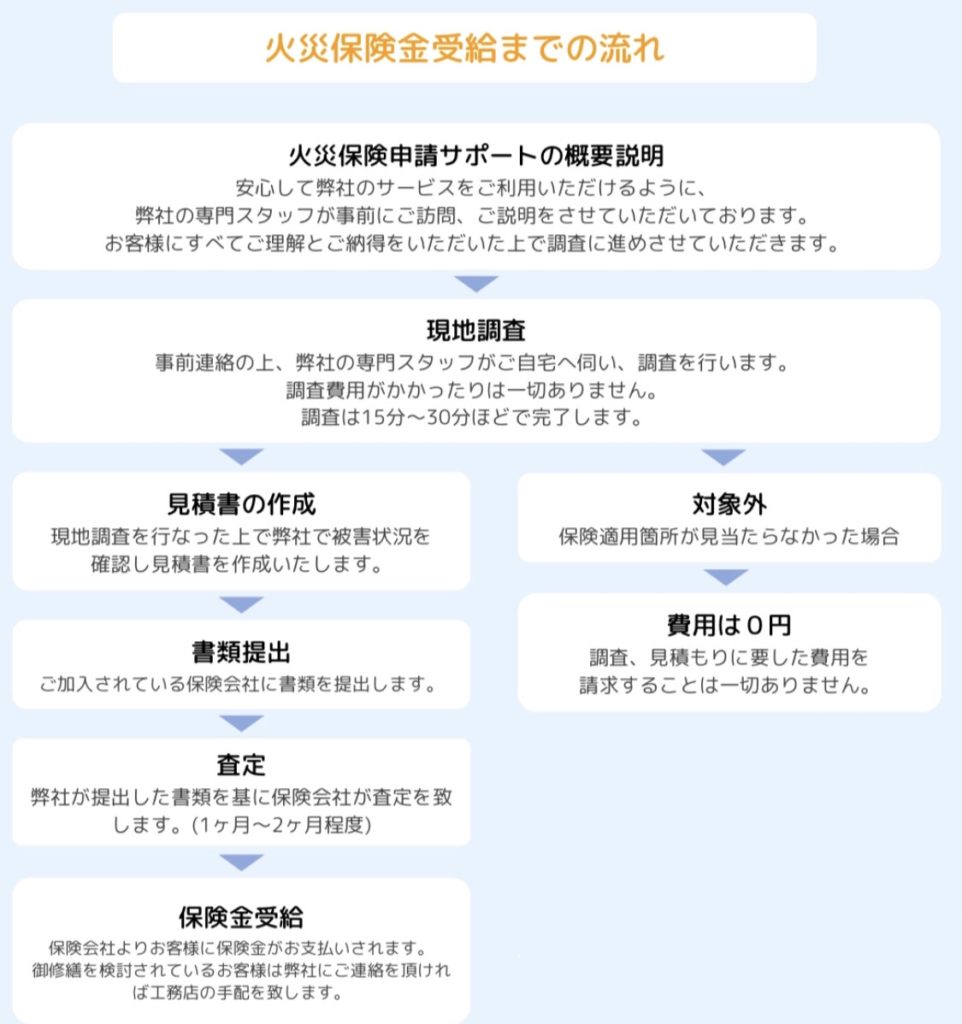

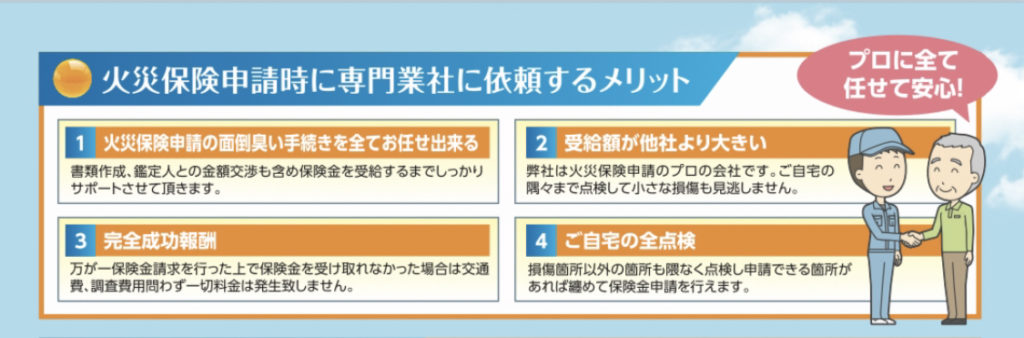

火災保険申請サポートをしている弊社にお任せください!

専門のプロ調査員があなたの家を無料で検査いたします。もちろん、プロの調査員なので一般の方が気づかないような場所も全て申請させていただきます。

また顧問弁護士も雇っておりますので保険会社ともしっかりお話しさせてもらい保険金をできる限り満額お客様に受給させていただきます

無料点検をして破損箇所がない場合も料金は一切かかりませんのでご安心ください

これから何十年住むお家ですので破損箇所がないと診断されるのが1番いいとです。メンテナンス業者に依頼すると料金もかかってしまうので無料で点検と思って調査の依頼をして破損箇所があれば保険金を受け取られるのがいいと思います。

保険金を受給した場合のみ保険金から手数料をいただいております。ですからお客様がお金を払うことは一切ありません

専門業者に依頼した方がいいの?

最初にお伝えしたように一般の方では保険金を全額受け取ることはなかなか難しいので(屋根に登ったり、申請書を漏れなく記入したり、保険会社に交渉したり等)専門の方に調査から申請まで任せた方が安心です

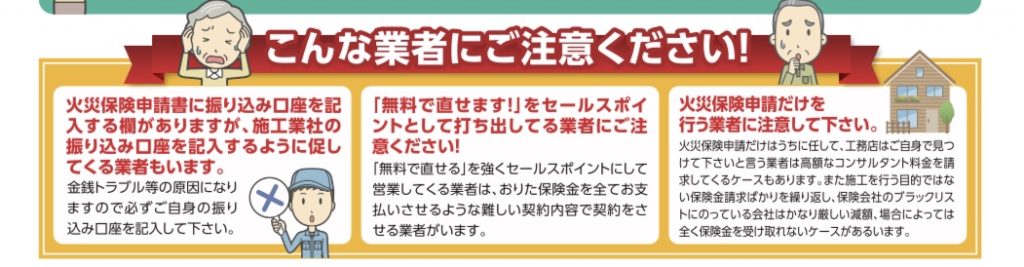

しかし中にはこんな業者もいるのでご注意ください

火災保険が降りたらそのお金で工事をするという会社は高額な工事代を請求してくる場合があり保険金以上のお金を払わないといけない場合があります

弊社では希望された方には連携している工務店の紹介をさせてもらってますのでご安心ください

ここまで読んでいただいた方はもう無料だし調査依頼したいけどどこでするの?と思ってますよね

下のお問い合わせフォームに氏名と電話番号、住所、自分の入っている火災保険会社を記入の上送信してください。新型コロナウイルス感染予防のため立ち合いの方は希望されない場合は立ち合いなしでも可能ですのでその旨記載お願いします

また質問等あれば記事下によくある質問をまとめてます。他に質問等あればお問い合わせに記載していただければメールかお電話差し上げます

Q火災保険を一度使うと次は使えないのか?

A使えます。

・一度申請をして受給した箇所を直していない場合、同じ箇所を再度申請はできません。しっかりと直していて被害にあった場合は申請可能です。

Q火災保険を使ったら保険料は上がるか?

A上がりません。

・車同車保険と違い火災保険料が上がることはありません。保険金を受給した、していないに関わらず近年台風で損保各社が甚大な損失を受けているので火災保険自体金額上がっております。

Q火災保険を申請して解約後、新しい保険会社に入りにくいのか?

A関係ありません。

・以前の保険内容や申請内容が新しい保険会社に引き継がれることはありません。築年数によっては物件の現状を鑑定しに来る場合があります。

Q

法律的に大大大なのか?

A問題ありません。

・火災保険は災害による被害の補償を受けるための保険です。保険会社には「申請には工務店の見積書と写真が必要」と言われますので、その書類作成の業務費用をいただいております。被害が無いのに壊して被害を作っての申請はもちろん詐欺に当たりますので、そのような業者にはご注意ください。

Q

申請期限はあるのか?

A被害を受けた日(災害・事故)から3年以内です。

・被害を受けた日から3年という期限が設けられています。3年より前の損傷は対象箇所と認められません。

Q

劣化でも保険金は降りるのか?

A降りません。

・劣化や老朽化の状況では保険金は受給できません。ただその判断が難しいためしっかりと調査し鑑定しております。また劣化が進んだ原因が災害(事故)によること もありますので、一度調査して判断しております。

Q

受給まではどのくらいの期間か?

A約60日~90日です

・調査→申請→査定→受給 この流れです。保険会社に申請してから受給までは約60日~90日です。保険会社から申請書を取り寄せるのに時間がかかるケースが多いので家主様と密に連絡を取る必要があります。現在はインターネットで取り寄せることも出来ますので、そちらもお伝えしています。

Q

損傷が一ヶ所でも申請できるか?

A申請できます。

・火災保険は地震保険と違い損傷箇所が1ヵ所でも申請可能です。例えば「雨樋一本」でも可能です。ただ、保険の契約内容によっては「20万円以上の被害」と決まって いる場合もあります。

Q

着手金とか初期費用かかりますか?

Aかかりません。

・完全成功報酬ですので一切かかりません。損傷がなく申請不可だった場合も費用はかかりません。

Q

家族に内緒で申請できますか?

A可能です。

・申請自体は可能ですが、書類などがご自宅に届く場合があります。

Q

保険代理店には連絡が入りますか?

Aはい。通知はいきます。

・保険会社から代理店に通知が入ります。その後、代理店から家主様に連絡が入るかは代理店によります。

Q

火災保険に2個加入してますがどちらも申請出来ますか?

A可能です。

・火災保険は評価額と保険金額の関係によって支払われる保険金の額が決まります。

Q

火災保険が去年満期を迎えましたが、申請出来ますか?

Aできます。

・災害時(事故時)に保険に加入していれば遡って申請可能です。ただ満期の際に「満期返れい金」がある場合はそうではありません。 また災害(事故)から3年以内のルールは変わりません。

Q

マンション、倉庫も対象か?

A対象です。

・賃貸ではなく本人の持ち物で火災保険に加入(個人でも法人でも)していれば可能です。

Q

実際に損傷箇所を直してくれるの?

A修繕致します。

・弊社は保険申請から施工まで一貫して行っております。

Q

保険の契約者と建物の所有者が異なる場合、火災保険金は誰に支払われるのですか?

A基本的には建物の所有者(=被保険者)さまへお支払いします。

・受け取り口座の指定が可能なので、保険加入者また施工業社の受け取りが可能な場合もあります。また質権付の契約など被保険者さまへお支払いできない場合も あります。

Q

他人の建物に保険をかけることは出来ますか?

Aはい、できます。

・お申込み時に必ず所有者の方の同意が必要となります。また、保険金の受取人は建物の所有者(=被保険者)の方になります。

Q

ソーラーシステムを建物につけた場合、保険対象となりますか?

A対象です。

・建物を保険の対象としているので、建物とソーラーシステムの所有者が同一の場合は補償されます。また火災保険のご契約後にソーラーシステムを取り付けた場合は建物の評価額が変更となる場合があります。

Q

損害保険金が支払われた後、契約はどうなりますか?

A保険金額の80%により変わります。(契約内容で変わります)

・損害保険金のお支払額が1回の事故につき、保険金額の80%に相当する額を超えた場合は、ご契約は損害が発生した時にさかのぼって終了します。 なお、損害保険金のお支払額が保険金額の80%を超えないかぎり、ご契約の保険金額は減額されず満期日まで有効です。

Q

開けていた窓から雨が吹き込んでしまった場合の損害は補償されますか?

Aいいえ、補償されません。

・台風による飛来物によって窓が割れ、雨や風が吹き込んだ場合は、風災として補償されます。

Q

お客様は個人の他、法人、病院、老人ホームなども可能ですか?

Aはい、可能です。

・火災保険に加入している物件(賃貸は不可)であれば可能です。他には倉庫、工場、アパート、マンションも可能です。

Q

実際に修理することになった場合、手数料を払っても予算不足にならないのでしょうか?

Aはい、大丈夫です。

・保険会社に申請した金額が満額認められれ必ず予算内に収まります。今まで予算オーバーしたことはありませんので、ご安心ください。 保険会社が減額をした場合は「査定表」を取り寄せ、どの部分が削られたかを確認し、できる範囲内で施工いたします。

火災保険を見直すことで20万円以上保険料がお安くなります

無料診断はこちら👇

一軒家以外の方はこちら

一軒家に住んでない方でもマンションやアパート運営、お店を経営してる方は対象となるので記事の方ご確認ください。

それ以外の方でも一軒家の方をご紹介いただければ降りた保険金額の割合でAmazonギフト券を紹介料としてプレゼントさせていただきますので

お問い合わせよりご連絡ください

コメント